Zgodnie z przewidywaniami ekonomistów Rada Polityki Pieniężnej nie obniżyła dziś stóp procentowych pozostawiając podstawową stopę na rekordowo niskim poziomie 2%. Nie powinno to jednak nadmiernie martwić kredytobiorców, którzy dziś i tak cieszyć się mogą najniższym kosztem kredytu w historii.

Obniżki warte 506 złotych

Jak to wygląda na liczbach? Przyjmijmy, że dług w kwocie 300 tys. zł został zaciągnięty na 30 lat i doszło do tego przed rozpoczęciem przez RPP cyklu obniżek stóp procentowych (np. w sierpniu 2012 r.), kiedy przeciętna marża kredytowa wynosiła 1,5% (dziś jest to już około 1,8 – 1,9%). Wtedy rata modelowego kredytu wynosiła 1918 zł. Dziś oprocentowanie długu zmalało niemal o połowę (z około 6,6% do 3,9%), a wraz z nim rata modelowego kredytu zmalała do 1412 zł, a więc aż o 506 zł.

Bardziej uniwersalnym wynikiem jest przeliczenie miesięcznej raty na 100 tys. zł pożyczonego kapitału. Taka informacja pozwala potencjalnemu kredytobiorcy łatwo obliczyć z jaką ratą powinien sam się liczyć zadłużając się na zakup mieszkania. Pożyczając 200 tysięcy musi bowiem taki wynik pomnożyć razy 2, a pożyczając 450 tysięcy zastosować mnożnik 4,5. Zadłużając się przed rozpoczęciem przez RPP cyklu obniżek stóp procentowych, trzeba było się liczyć z ratą na poziomie 639,2 zł na każde pożyczone 100 tys. zł na 30 lat. Dziś miesięczna rata takiego długu wynosi 470,5 zł na każde pożyczone 100 tys. zł.

Czytaj także: Czy powrócą kasy mieszkaniowe?

Przyszłość może przynieść kolejną ulgę

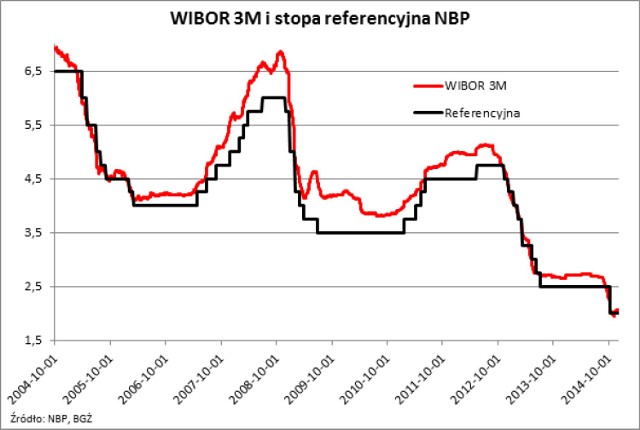

Prognozy na najbliższe miesiące sugerują, że raty mogą jeszcze spaść. Jak bowiem wynika z kontraktów terminowych na stopę procentową, WIBOR 3M może jeszcze spaść do poziomu 1,76% (w perspektywie 6 miesięcy). Co niemniej ważne w znacznie dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,9%, a więc także niżej niż dzisiejszy poziom WIBORu (2,06%). Liczby te są o tyle ważne, że składnikiem oprocentowania kredytu mieszkaniowego w Polsce bardzo często jest właśnie WIBOR 3M. W efekcie gdy jest on niższy, raty maleją.

Powyższe wyniki są z jednej strony znacznie mniej obiecujące niż przed miesiącem (kontrakty sugerowały mocniejsze obniżki notowań WIBORu), ale wciąż można z nich wnioskować, że rynek nie wyklucza jeszcze jednej obniżki stóp procentowych w połowie przyszłego roku. Do tego w horyzoncie dwuletnim WIBOR nie powinien być wyższy niż dziś. Z dzisiejszej perspektywy najbardziej prawdopodobny scenariuszem na najbliższe dwa lata sugeruje więc, że koszt kredytów powinien pozostać niski. Rata modelowego kredytu może za 2-3 kwartały spaść z dzisiejszego poziomu 1412 zł do 1460 zł miesięcznie – tak przynajmniej rynek wycenia dziś najbardziej prawdopodobny scenariusz.

Wybory samorządowe 2024 - II tura

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?